|

Bieżąca ewidencja przychodów materiałowych może być oparta na rzeczywistych cenach zakupu lub na stałych cenach ewidencyjnych.

Stałe ceny ewidencyjne są w jednostce ustalane na cały rok obrotowy i nie ulegają zmianie w przypadku mało istotnych rozbieżności pomiędzy nimi, a rzeczywistymi cenami zakupu. Stałe ceny ewidencyjne są najczęściej cenami zaokrąglonymi, opartymi na przeciętnych cenach zakupu danego materiału.

Stałe ceny ewidencyjne powinny być weryfikowane przynajmniej na koniec każdego roku obrotowego, a na każdy dzień bilansowy (np. co miesiąc) wartość materiałów lub towarów wyrażonych w cenach stałych należy przeliczyć na cenę zakupu, cenę nabycia lub na koszt wytworzenia.

Jeżeli przyjmiemy do ewidencji stałe ceny, to w momencie przychodu materiałów za każdym razem musimy ustalić różnicę między ceną ewidencyjną a rzeczywistą ceną zakupu, czyli odchylenia od cen ewidencyjnych materiałów. Odchylenia te uwzględniamy na koncie 341Konto 341 - Odchylenia od cen ewidencyjnych materiałów (Aktywno-pasywne) 341 „Odchylenia od cen ewidencyjnych materiałów” będącym kontem korygującym do konta 310Konto 310 - Materiały (Aktywne) 310 „Materiały”.

Odchylenia od cen ewidencyjnych materiałów mają charakter debetowy jeżeli cena ewidencyjna jest niższa od ceny rzeczywistej. Kwota odchyleń zwiększa wtedy wartość materiałów ujętych na koncie 310Konto 310 - Materiały (Aktywne) 310 ”Materiały”.

Jeżeli cena ewidencyjna jest wyższa od ceny rzeczywistej to odchylenia od cen ewidencyjnych materiałów mają charakter kredytowy przez co zmniejszają wartość materiałów ujętych na koncie 310Konto 310 - Materiały (Aktywne) 310 „Materiały”.

Jeżeli jednostka nie stosuje stałych cen ewidencyjnych lecz wycenia przychody materiałów i towarów według cen zakupu, cen nabycia lub kosztów wytworzenia mówimy, że stosuje zmienne ceny ewidencyjne lub mówiąc inaczej rzeczywiste ceny ewidencyjne.

Stosowanie rzeczywistych cen ewidencyjnych nie wymaga księgowania odchyleń od cen ewidencyjnych materiałów.

Wartość rozchodu materiałów i towarów w przypadku stosowania zmiennych (rzeczywistych) cen ewidencyjnych można ustalić według następujących metod wyceny:

- FIFO (ang. First In, First Out) – „pierwsze przyszło – pierwsze wyszło”, zgodnie z tym modelem wyceny zapasów zakładamy, że przy wycenie rozchodu materiałów lub towarów księgujemy wydanie w wartości zapasu, który był najwcześniej do magazynu przyjęty, a gdy jego ilość się wyczerpie, po cenie zapasu przyjętego jako następny w kolejności, aż do cen z ostatnich dostaw.

- LIFO (ang. Last In, First Out) – “ostatnie przyszło – pierwsze wyszło”, zgodnie z założeniami tej metody wyceny zapasów zakładamy, że momencie rozchodu materiałów lub towarów księgujemy wydanie w wartości ostatnio przyjętego towaru, a gdy jego ilość się wyczerpie, po cenie poprzedniej.

- cen przeciętnych, metoda ta polega na obliczeniu średniej ważonej cen nabycia rozchodowanych materiałów lub towarów, wydanie księgujemy w wartości średniej ważonej ceny zapasów znajdujących się w magazynie,

- szczegółowej identyfikacji rzeczywistych cen każdej partii zapasów, o ile cechy danej dostawy są na tyle specyficzne, że przy rozchodzie umożliwiają wskazanie ceny, po której została ona zakupiona.

Należy pamiętać, że zasada wyceny materiałów musi być opisana w zakładowym planie kont i konsekwentnie stosowana w dłuższym okresie czasu.

|

Bieżąca wycena materiałów |

|

|

Według stałych cen ewidencyjnych |

Według rzeczywistych cen ewidencyjnych |

|

(ustalanie i rozliczanie odchyleń) |

(wybór metody wyceny rozchodu materiałów: FIFO, LIFO, cen przeciętnych, szczegółowej identyfikacji) |

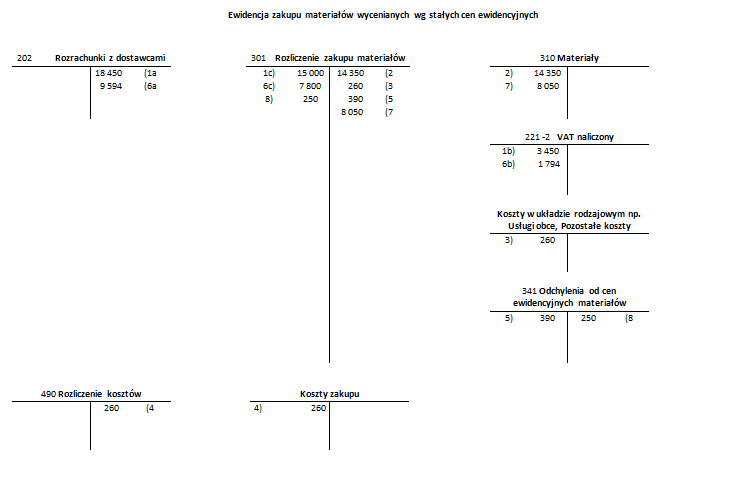

Jeśli przedsiębiorstwo prowadzi ewidencję według stałych cen ewidencyjnych to po otrzymaniu i zaksięgowaniu faktury VAT oraz dostawy materiałów od tego samego dostawcy zakupione aktywa należy rozliczyć na koncie 301Konto 301 - Rozliczenie zakupów materiałów (Aktywno-pasywne) 301 „Rozliczenie zakupu materiałów” poprzez:

- wyksięgowanie z faktury kosztów przewozu, jeżeli faktura była wystawiona w cenie nabycia

- wyksięgowanie odchyleń od cen ewidencyjnych materiałów, tzn. różnicy pomiędzy ceną zakupu a ceną ewidencyjną.

Przykład:

- FV - faktura za zakupione materiały:

- netto 15 000 zł,

- VAT 23% 3 450 zł,

- brutto 18 450 zł.

- PZ -przyjęcie do magazynu materiałów wycenionych wg stałych cen ewidencyjnych 14 350 zł.

- PK - wyksięgowanie kosztów związanych z zakupem (ujecie w układzie rodzajowym) 260 zł.

- Przeniesienie kosztów zakupu w koszty układu funkcjonalnego 260 zł.

- Odchylenia debetowe dotyczące przyjętych materiałów 390Konto 390 - Zapasy obce (Aktywne) 390 zł.

- FV - faktura za zakupione materiały:

- netto 7 800 zł,

- VAT 23% 1 794 zł,

- brutto 9 594 zł.

- PZ -przyjęcie do magazynu materiałów wycenionych wg stałych cen ewidencyjnych 8 050 zł.

- PK - odchylenia kredytowe dotyczące przyjętych materiałów 250Konto 250 - Należne wpłaty na poczet kapitału (Aktywno-pasywne) 250 zł.