|

Według ustawy o rachunkowości inwestycje długoterminowe to wszystkie posiadane przez nas aktywa nabyte w celu osiągnięcia korzyści ekonomicznych. Za korzyść ekonomiczną uznajemy przyrost wartości posiadanych aktywów poprzez uzyskanie przychodów w postaci odsetek, dywidend, udziałów w zyskach lub innych pożytków oraz poprzez przeprowadzone transakcje handlowe.

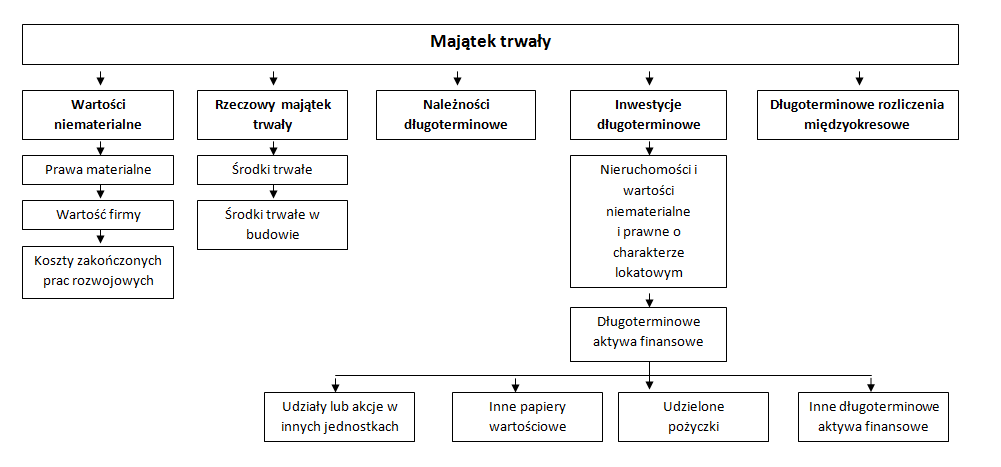

Do inwestycji długoterminowych zaliczamy:

I. Nieruchomości

Wszystkie nieruchomości, które nie są wykorzystywane i użytkowane przez organizację do realizacji jej podstawowych zadań i celów. Przeznaczenie tych nieruchomości jest ściśle związane z czerpaniem korzyści w postaci generowania zysków z tytułu wynajmu, np. gruntów, budynków, lokali użytkowych.

II. Wartości niematerialne i prawne

Obejmują wszystkie te wartości niematerialne i prawne, których posiadanie jest celowe z przeznaczeniem na pozyskanie przyszłych korzyści materialnych, np. powstałych w wyniku wzrostu wartości rynkowej.

III. Długoterminowe aktywa finansowe

To wszelkie aktywa finansowe które będą wymagalne lub przeznaczone do zbycia w okresie dłuższym niż 12 miesięcy od daty ich nabycia, udzielania czy objęcia. Do długoterminowych aktywów finansowych zaliczamy przede wszystkim:

- akcje i udziały (np. w formie aportu) w jednostkach powiązanych lub pozostałych,

- inne papiery wartościowe (np. obligacje) nabyte od jednostek powiązanych lub od pozostałych jednostek,

- oraz pożyczki udzielone innym podmiotom gospodarczym powiązanym lub nie na okres dłuższy niż 12 miesięcy.

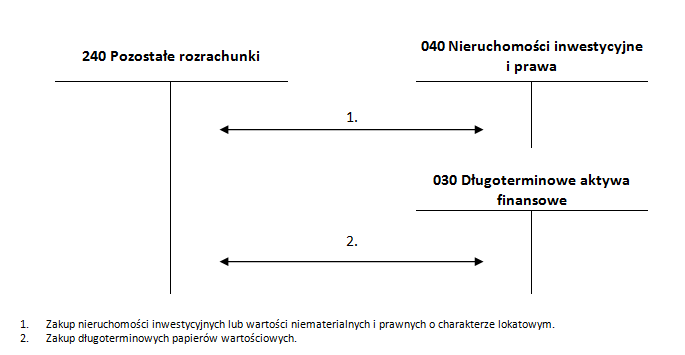

Inwestycje ujmuje się w księgach rachunkowych na dzień ich nabycia albo powstania na kontach 040Konto 040 - Nieruchomości inwestycyjne i prawa (Aktywne) 040 „Nieruchomości inwestycyjne i prawa” lub 030Konto 030 - Długoterminowe aktywa finansowe (Aktywne) 030 „Długoterminowe aktywa finansowe” według ceny nabycia albo według ceny zakupu, jeżeli koszty przeprowadzenia i rozliczenia transakcji nie są istotne.

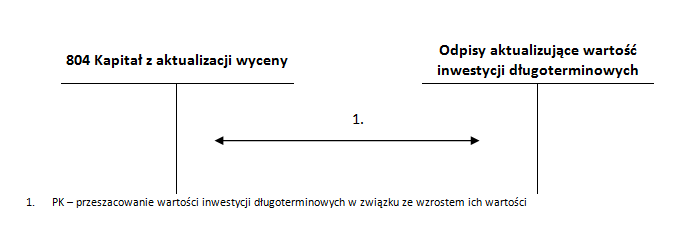

W ciągu roku obrotowego, najpóźniej na koniec okresu sprawozdawczego, należy przeszacować wartość posiadanych inwestycji i dokonać odpisu aktualizującego, a ewentualny wzrost wartości inwestycji osnieść na konto 804Konto 804 - Kapitał/Fundusz z aktualizacji wyceny (Pasywne) 804 „Kapitał z aktualizacji wyceny”.

Inwestycje długoterminowe wycenia się według ceny nabycia, kosztów wytworzenia lub wartości przeszacowanej pomniejszonej o odpisy umorzeniowe oraz o odpisy z tytułu trwałej utraty wartości.

Alternatywną wersją wyceny inwestycji długoterminowych jest wycena według ceny rynkowej lub inaczej określonej wartości godziwej.

Decyzja o wyborze metody wyceny należy do jednostki gospodarczej będącej posiadaczem aktywów. Jednak możliwość zastosowania tak różnych metod wyceny inwestycji długoterminowych powoduje konieczność dokonania wyboru metody wyceny oraz stosowanie jej sposób ciągły i wieloletni.

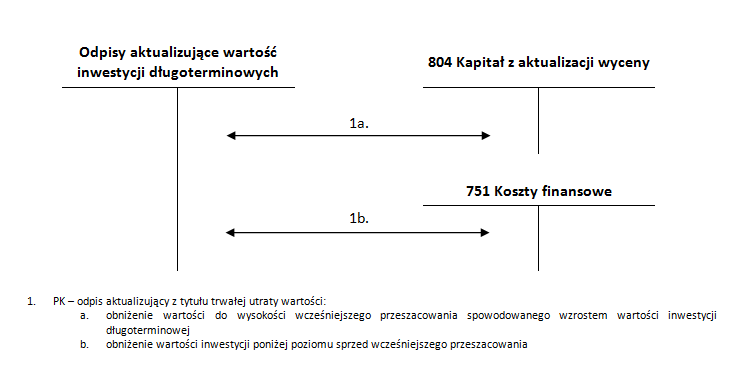

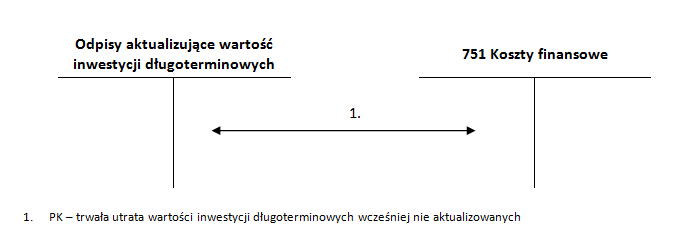

Jeśli istnieje duże prawdopodobieństwo, że posiadane przez jednostkę długoterminowe inwestycje nie przyniosą w przyszłości oczekiwanych korzyści ekonomicznych na koniec kresu sprawozdawczego należy dokonać ich odpisów aktualizujących uwzględniając trwałą utratę wartości inwestycji.

Obniżenie wartości inwestycji długoterminowych jeśli wcześniej nie dokonywano odpisów aktualizujących należy zaksięgować w ciężar kosztów finansowych.

Należy pamiętać, że aktualizacja wartości bilansowej inwestycji do realnej wysokości ma na celu wierne zobrazowanie sytuacji finansowej jednostki.

[ 1] Piotr 24.01.2023, 12:32

A jak wygląda sprzedaż długoterminowych aktywów finansowych ??