|

Ewidencję dotyczącą obrotu materiałowego prowadzimy:

- ilościowo dla poszczególnych materiałów według rodzajów przy zachowaniu dziennej chronologii,

- ilościowo – wartościowo dla poszczególnych materiałów dopuszczając możliwość łącznego ujmowania materiałów o podobnych parametrach technicznych i zbliżonej cenie zakupu ale w sposób umożliwiający ustalenie obrotów oraz stanu początkowego na koniec każdego okresu sprawozdawczego,

- wartościowo czyli według kont syntetycznych.

Dane z ewidencji ilościowej, ilościowo-wartościowej oraz wartościowej powinny być uzgadniane na koniec każdego miesiąca, a jeżeli pojawią się jakieś różnice dotyczące jakości, ilości lub ceny zakupionych materiałów mamy prawo je reklamować.

Oczywiście aby reklamacja była skuteczna spełnione zostać muszą warunki określone w umowie kupna-sprzedaży oraz przepisy prawa cywilnego.

Wyróżniamy reklamacje rzeczowe oraz wartościowe (rachunkowe).

Reklamacje wartościowe (rachunkowe) najczęściej dotyczą cen, rabatów czy błędów rachunkowych zawartych w fakturach zakupu. Odbiorca zgłasza wówczas u dostawcy częściową odmowę zapłaty a ten przysyła fakturę korygującą. Wartość faktury korygującej do ksiąg ewidencyjnych wpisujemy kolorem czerwonym ze znakiem minus (tzw. storno czerwone ) lub kolorem czarnym po przeciwnych stronach konta (storno czarne).

Reklamacje rzeczowe najczęściej występują w przypadku gdy dostawca ma zastrzeżenia co do jakości lub ilości dostarczonych materiałów lub w przypadku gdy dostarczone zostały inne od zamawianych materiałów.

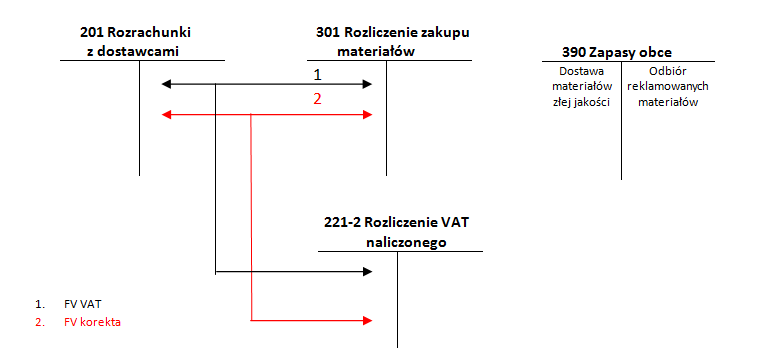

Jeżeli reklamacja rzeczowa została zgłoszona przed dokonaniem zapłaty za fakturę zakupu materiałów dostawa nie zostaje przyjęta (nie ma księgowania na koncie 310Konto 310 - Materiały (Aktywne) 310 „Materiały”), a fakt ten ujmujemy na koncie pozabilansowym 390Konto 390 - Zapasy obce (Aktywne) 390 „Zapasy obce”. Następnie informujemy dostawcę o obowiązku odebrania nieprawidłowej dostawy na własny koszt oraz przypominamy o konieczności wystawienia faktury VAT korygującej.

Jeżeli zgłoszona przez nas reklamacja została uznana przed dostawcę za zasadną dokonujemy zwrotu reklamowanych materiałów oraz księgujemy fakturę VAT korektę (na rysunku storno czerwone).

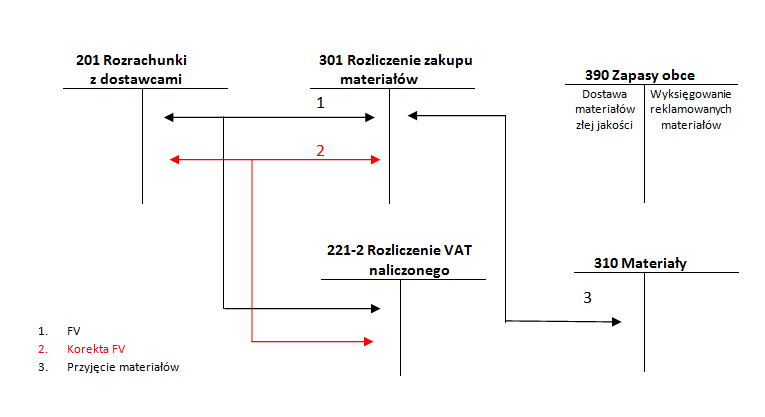

Gdy skutkiem reklamacji jest obniżenie ceny zakupionych materiałów z konta 390Konto 390 - Zapasy obce (Aktywne) 390 „Zapasy obce” należy wyksięgować wartość reklamowanych wcześniej materiałów i przyjąć dostawę do magazynu ( 310Konto 310 - Materiały (Aktywne) 310 „Materiały” po stronie Wn) oraz skorygować fakturę dostawcy (na rys. storno czerwone częściowe).

Jeżeli natomiast dostawca nie uzna reklamacji, materiały pozostają w jednostce jako zapasy obce aż do czasu rozstrzygnięcia sporu. Zazwyczaj sprawa kierowana jest do sądu, a w jednostce reklamującej dostawę dokonujemy zapisu na pozabilansowym koncie 291Konto 291 - Zobowiązania warunkowe (Pasywne) 291 „Zobowiązania warunkowe” po stronie Ma.

Przykład:

|

Opis operacji |

Konto |

|||||

|

WN |

Kwota |

Uzasadnienie |

MA |

Kwota |

Uzasadnienie |

|

|

1. FV - zakupiono materiały od dostawcy A wartość netto 6 540 + 23% VAT |

301Konto 301 - Rozliczenie zakupów materiałów (Aktywno-pasywne) 301 Rozliczenie zakupu materiałów |

6 540 zł |

zwiększenie stanu zapasów do rozliczenia |

201Konto 201 - Rozrachunki z dostawcami (Pasywne) 201 Rozrachunki z dostawcami |

8 044 zł |

zwiększenie zobowiązań wobec dostawców |

|

221-2Konto 221-2 - Rozliczenie naliczonego VAT (Aktywne) 221-2 Rozliczenie VAT naliczonego |

1 504 zł |

podatek VAT |

||||

|

2. PK - wyksięgowanie nieprzyjętej dostawy materiałów z powodu ich złej jakości, reklamację zgłoszono dostawcy |

390Konto 390 - Zapasy obce (Aktywne) 390 Zapasy obce |

6 540 zł |

zwiększenie zapasów obcych na koncie pozabilansowym |

|

|

|

|

3. PK - wyksięgowanie zobowiązania od dostawcy A w związku z nie uznaniem reklamacji, sprawę skierowano do sądu |

|

|

|

291Konto 291 - Zobowiązania warunkowe (Pasywne) 291 Zobowiązania warunkowe |

8 044 zł |

zwiększenie na koncie pozabilansowym zobowiązań od dostawców z tytułu reklamowanych materiałów |

|

4. FV - zakupiono materiały od dostawcy B wartość netto 4 410 + 23% VAT |

301Konto 301 - Rozliczenie zakupów materiałów (Aktywno-pasywne) 301 Rozliczenie zakupu materiałów |

4 410 zł |

zwiększenie stanu zapasów do rozliczenia |

201Konto 201 - Rozrachunki z dostawcami (Pasywne) 201 Rozrachunki z dostawcami |

5 424 zł |

zwiększenie zobowiązań wobec dostawców |

|

221-2Konto 221-2 - Rozliczenie naliczonego VAT (Aktywne) 221-2 Rozliczenie VAT naliczonego |

1 014 zł |

podatek VAT |

||||

|

5. PK - z powodu słabej jakości materiały nie zostały przyjęte do magazynu, reklamację zgłoszono dostawcy |

390Konto 390 - Zapasy obce (Aktywne) 390 Zapasy obce |

4 410 zł |

zwiększenie zapasów obcych na koncie pozabilansowym |

|

|

|

|

6. FVK - w związku z niższą jakością materiałów dostawca uznał reklamację i obniżył cenę materiałów o 1 355 zł (storno czerwone częściowe) |

301Konto 301 - Rozliczenie zakupów materiałów (Aktywno-pasywne) 301 Rozliczenie zakupu materiałów |

1 355 zł |

zmniejszenie stanu materiałów do rozliczenia |

201Konto 201 - Rozrachunki z dostawcami (Pasywne) 201 Rozrachunki z dostawcami |

1 667 zł |

zmniejszenie stanu zobowiązań wobec dostawców |

|

221-2Konto 221-2 - Rozliczenie naliczonego VAT (Aktywne) 221-2 Rozliczenie VAT naliczonego |

312 zł |

zmniejszenie podatku VAT naliczonego |

||||

|

7. PZ - przyjęcie materiałów od dostawcy B do magazynu |

310Konto 310 - Materiały (Aktywne) 310 Materiały |

3 055 zł |

zwiększenie stanu posiadania |

301Konto 301 - Rozliczenie zakupów materiałów (Aktywno-pasywne) 301 Rozliczenie zakupu materiałów |

3 055 zł |

zmniejszenie stanu zapasów do rozliczenia |

|

8. PK - wyksięgowanie wartości przyjętych do magazynu materiałów od dostawcy B w związku z zakończoną reklamacją |

|

|

|

390Konto 390 - Zapasy obce (Aktywne) 390 Zapasy obce |

4 410 zł |

zmniejszenie stanu zapasów obcych |

|

9. FV - faktura za zakupione materiały u odbiorcy C 3 499 zł +VAT 23% |

301Konto 301 - Rozliczenie zakupów materiałów (Aktywno-pasywne) 301 Rozliczenie zakupu materiałów |

3 499 zł |

zwiększenie stanu zapasów do rozliczenia |

201Konto 201 - Rozrachunki z dostawcami (Pasywne) 201 Rozrachunki z dostawcami |

4 304 zł |

zwiększenie zobowiązań wobec dostawców |

|

221-2Konto 221-2 - Rozliczenie naliczonego VAT (Aktywne) 221-2 Rozliczenie VAT naliczonego |

805 zł |

podatek VAT |

||||

|

10. PK - reklamacja w związku z otrzymaniem innych niż zamówione materiałów |

390Konto 390 - Zapasy obce (Aktywne) 390 Zapasy obce |

3 499 zł |

wyksięgowanie nieprzyjętej dostawy materiałów na konto pozabilansowe |

|

|

|

|

11. FVK - dostawca uznał reklamację (storno czarne całkowite) |

201Konto 201 - Rozrachunki z dostawcami (Pasywne) 201 Rozrachunki z dostawcami |

4 304 zł |

zmniejszenie zobowiązań wobec dostawców |

301Konto 301 - Rozliczenie zakupów materiałów (Aktywno-pasywne) 301 Rozliczenie zakupu materiałów |

3 499 zł |

zmniejszenie stanu zapasów do rozliczenia |

|

221-2Konto 221-2 - Rozliczenie naliczonego VAT (Aktywne) 221-2 Rozliczenie VAT naliczonego |

805 zł |

zmniejszenie naliczonego podatku VAT |

||||

|

12. PK - wyksięgowanie reklamowanych wcześniej dostawcy C materiałów |

|

390Konto 390 - Zapasy obce (Aktywne) 390 Zapasy obce |

3 499 zł |

odbiór materiałów przez dostawcę, zmniejszenie zapasów obcych |

||